Kada ulažemo, očekujemo da će položen novac dobiti dobar povrat. Načini primjene novca su najrazličitiji i zadovoljavaju potrebe svake osobe. Dobra alternativa za jednostavnu i sigurnu primjenu je štedni račun, ali kamatne stope korištene u štednji su niske. Ako želite ulagati mjesečne iznose na određeno vrijeme, najbolja opcija za upotrebu je složena kapitalizacija. U ovom modalitetu osoba ulaže fiksni mjesečni iznos koji se primjenjuje na kamatnu stopu navedenu u činu pridruživanja. Na kraju određenog razdoblja, osoba podiže sav uloženi novac plus kamate.

Većina ljudi ne zna vrste postojećih ulaganja, ali glavno je znati postupak mjesečne kapitalizacije novca, institucije daju samo ukupan iznos. Izgradimo tablicu koja će nam omogućiti povremenu analizu kapitalizacije uloženog novca. Prikazana situacija odnosit će se na trenutnu kapitalizaciju dohotka, tj. Istek prvog mandata završava na kraju prvog razdoblja od datuma potpisivanja ugovora. Pogledajte primjer:

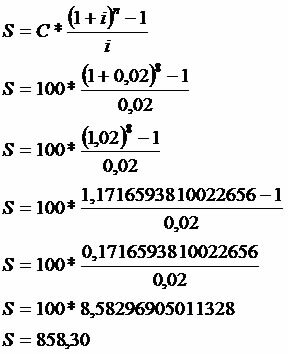

Osoba na kraju svakog mjeseca polaže u banku na 8 mjeseci u iznosu od 100,00 R $. Izračunajte iznos prihoda, znajući da ova banka plaća složene kamate od 2% mjesečno, složene polugodišnje.

Podaci

C = 100

i = 2% = 2/100 = 0,02

n = 8 mjeseci

Imajte na umu da u 8. mjesecu nije bilo kapitalizacije, odnosno neće biti prihoda, jer je primijenjeno upravo na dan traženja iznosa.

Zbroj mjesečnih kapitalizacija može se dati na sljedeći način:

S = 100 * (1 + 1,02 + 1,0404 + 1,0612 + 1,0824 + 1,1041 + 1,1262 + 1,1487)

S = 100 * 8,583

S = 858,30

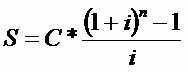

U slučaju dugoročnih ulaganja koristimo izraz sposoban kapitalizirati periodične depozite. Gledati:

Promatrajte razvoj izraza koristeći podatke iz gore spomenutog primjera.

Marka Noe

Diplomirao matematiku

Brazilski školski tim

Financijska matematika - Matematika - Brazil škola

Izvor: Brazil škola - https://brasilescola.uol.com.br/matematica/renda-imediata-atraves-capitalizacao-composta.htm