आप चक्रवृद्धि ब्याज आवर्तक हैं वाणिज्यिक संबंधलंबी अवधि की खरीदारी में किश्तों में, निवेश में, ऋण में और यहां तक कि बिलों के भुगतान में साधारण देरी में भी। रुचि सहयोगी या खलनायक हो सकती है। आपकी गणना को प्रभावित करने वाले कारकों में महारत हासिल करना महत्वपूर्ण है, जो मूलधन, ब्याज दर, समय और राशि हैं।

साधारण ब्याज के साथ चक्रवृद्धि ब्याज की तुलना करते समय, हमें यह समझने की जरूरत है कि पहला है हमेशा पिछले वर्ष के मूल्य पर गणना की जाती है, दूसरे की गणना हमेशा प्रारंभिक मान के शीर्ष पर की जाती है। साधारण ब्याज की तुलना में चक्रवृद्धि ब्याज समय के साथ अधिक बढ़ेगा।

यह भी देखें: समानुपात - दो कारणों के बीच समानता

चक्रवृद्धि ब्याज सूत्र

चक्रवृद्धि ब्याज की गणना इस सूत्र द्वारा दी गई है:

एम = सी (1 + आई)तो |

इनमें से प्रत्येक अक्षर. की एक महत्वपूर्ण अवधारणा है वित्तीय गणित:

पूंजी (सी): निवेश की गई पहली राशि है। हम पूंजी के रूप में बातचीत के प्रारंभिक मूल्य को जानते हैं, अर्थात यह समय के साथ ब्याज की गणना के लिए संदर्भ मूल्य है।

ब्याज (जे): आय के लिए मुआवजा मूल्य है। जब कोई वित्तीय संस्थान ऋण देता है, तो वह एक निश्चित अवधि में इस धन को रखने से खुद को त्याग रहा होता है, हालांकि, जब यह इसे प्राप्त करता है, तो इसके मूल्य को हम ब्याज कहते हैं, इसके द्वारा सही किया जाएगा, और यह इस पर आधारित है कि कंपनी मुआवजे को देखती है ऋण। एक निवेश में, यह अर्जित आय का मूल्य है।

ब्याज दर (i): और यह प्रतिशत हर पल राजधानी के शीर्ष पर आरोपित। यह दर प्रति दिन (ए.डी.), प्रति माह (सुबह), द्विमासिक (ए.बी.) या प्रति वर्ष (ए.ए.) हो सकती है। ब्याज दर एक प्रतिशत है जिसे आमतौर पर प्रतिशत के रूप में दर्शाया जाता है, हालांकि, चक्रवृद्धि ब्याज की गणना करने के लिए, इसे हमेशा लिखना महत्वपूर्ण है दशमलव रूप.

समय (टी): वह समय है जब पूंजी का निवेश किया जाएगा। यह महत्वपूर्ण है कि ब्याज दर (i) और समय (t) हमेशा समान हों माप की इकाई।

राशि (एम): अंतिम लेनदेन राशि है। मूलधन और ब्याज को जोड़कर राशि की गणना की जाती है - एम = सी + जे।

चक्रवृद्धि ब्याज की गणना कैसे करें?

जानना सूत्र में हेरफेर यह चक्रवृद्धि ब्याज के अध्ययन के लिए मौलिक है। जैसा कि चार चर (राशि, पूंजी, ब्याज दर और समय), इस विषय से जुड़ी समस्याएं उनमें से तीन का मान दे सकती हैं और हमेशा चौथे चर की गणना के लिए कह सकती हैं, जो उनमें से कोई भी हो सकती है। इसलिए. का डोमेन समीकरण चक्रवृद्धि ब्याज से संबंधित समस्याओं को हल करने के लिए यह महत्वपूर्ण है।

गौरतलब है कि ब्याज की गणना के लिए पूंजी और राशि का पता होना जरूरी है, क्योंकि ब्याज दोनों के अंतर से दिया जाता है, यानी:

जे = एम - सी |

राशि और ब्याज ढूँढना

उदाहरण

R$1400 की पूंजी एक निवेश कोष में चक्रवृद्धि ब्याज के लिए लागू की गई थी जो 7% प्रति वर्ष देता है। 24 महीने के बाद कितना ब्याज मिलेगा?

संकल्प

महत्वपूर्ण डेटा: सी = १४००; मैं = 7% प्रति वर्ष; टी = 24 महीने।

ध्यान दें कि समय और दर अलग-अलग इकाइयों में हैं, लेकिन हम जानते हैं कि 24 महीने 2 साल के बराबर होते हैं, इसलिए टी = 2 साल, और उस दर को दशमलव रूप में लिखा जाना चाहिए, i = 0.07।

एम = सी (1 + आई) तो

एम = 1400 (1 + 0.07)²

एम = १४०० (१.०७)²

एम = 1400। 1,1449

एम = 1602.86।

रुचि खोजने के लिए हमें यह करना होगा:

जे = एम - सी

1602,86 – 1400 = 202,86

समय ढूँढना

उदाहरण

R$1500 की पूंजी 10% प्रति वर्ष की दर से चक्रवृद्धि ब्याज पर लागू होने में R$1996.50 की राशि उत्पन्न करने में कितना समय लेती है?

संकल्प

चूँकि t एक शक्ति है, हम पाएंगे कि a घातीय समीकरण जिसे फैक्टरिंग द्वारा हल किया जा सकता है या, कई मामलों में, बस द्वारा लोगारित्म. चूंकि ये हमेशा पूर्णांक नहीं होते हैं, इसलिए इन समस्याओं के लिए वैज्ञानिक कैलकुलेटर का उपयोग करने की अनुशंसा की जाती है। प्रवेश परीक्षा और प्रतियोगिता परीक्षाओं के मामले में, प्रश्न में लघुगणक का मान दिया जाता है।

डेटा:

सी = 1500 एम = 1996.50 मैं = 10% = 0.01

ब्याज दर ढूँढना

उदाहरण

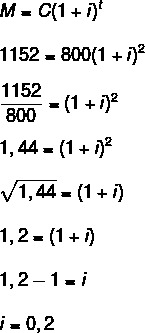

दो वर्षों में R$352 का ब्याज उत्पन्न करने के लिए R$800 की पूंजी के लिए प्रति वर्ष लागू ब्याज दर क्या है?

संकल्प

डेटा: सी = ८००; टी = 2 साल; जे = 352।

दर ज्ञात करने के लिए, हमें पहले राशि ज्ञात करनी होगी।

एम = सी + जे

800 + 352 = 1152

अब हमें करना होगा:

प्रतिशत के रूप में हम यह भी कह सकते हैं कि i = 20%

यह भी पढ़ें: व्युत्क्रमानुपाती मात्राएँ - गति और समय जैसे संबंध

साधारण ब्याज और चक्रवृद्धि ब्याज में अंतर

साधारण ब्याज चक्रवृद्धि ब्याज के लिए दिखाए गए सूत्र से भिन्न सूत्र का उपयोग करता है:

जे = सी। मैं। तो |

साधारण ब्याज के व्यवहार और चक्रवृद्धि ब्याज के बीच का अंतर, अल्पावधि में, काफी सूक्ष्म है, लेकिन, समय के साथ, चक्रवृद्धि ब्याज बहुत अधिक लाभप्रद है।

पता चला कि हे जेयूरोस रोंसरल और हमेशा प्रारंभिक मूल्य पर परिकलित लेन-देन का। उदाहरण के लिए, यदि आप $500 को 10% प्रति माह के साधारण ब्याज के साथ लागू करते हैं, तो इसका मतलब है कि हर महीने उस पूंजी से $500 का 10% प्राप्त होगा, यानी $50, चाहे वह कितने भी समय तक वहाँ रहे। पानी और ऊर्जा जैसे अतिदेय बिलों के लिए साधारण ब्याज आम है। देरी के प्रत्येक दिन, खाते के शीर्ष पर गणना की गई एक निश्चित राशि के साथ राशि दी जाती है।

पहले से ही जेयूरोसयौगिक, एक ही राशि और एक ही दर के बारे में सोचकर, पहले महीने में, आपकी आय पिछले मूल्य के शीर्ष पर गणना की जाती है। उदाहरण के लिए, पहले महीने में, 10% की गणना $500 के शीर्ष पर की जाएगी, जिससे $50 ब्याज और $550 की राशि उत्पन्न होगी। अगले महीने, 10% की गणना राशि के वर्तमान मूल्य के शीर्ष पर की जाएगी, अर्थात, R$550 का 10%, R$55 का ब्याज उत्पन्न करना, और इसी तरह। इस प्रकार, निवेश के लिए, चक्रवृद्धि ब्याज अधिक लाभप्रद है। बचत जैसे इस निवेश खंड में यह बिल्कुल सामान्य है।

एक वर्ष के लिए १०% a.m प्राप्त करने वाले समान मान की तुलनात्मक तालिका देखें साधारण ब्याज और चक्रवृद्धि ब्याज।

महीना |

साधारण ब्याज |

चक्रवृद्धि ब्याज |

0 |

बीआरएल 1000 |

बीआरएल 1000 |

1 |

बीआरएल 1100 |

बीआरएल 1100 |

2 |

बीआरएल 1200 |

बीआरएल 1210 |

3 |

बीआरएल 1300 |

बीआरएल 1331 |

4 |

बीआरएल 1400 |

बीआरएल 1464.10 |

5 |

बीआरएल 1500 |

बीआरएल 1610.51 |

6 |

बीआरएल 1600 |

आर$ १७७१.५६ |

7 |

बीआरएल 1700 |

बीआरएल 1948.72 |

8 |

बीआरएल 1800 |

बीआरएल २१४३.५९ |

9 |

बीआरएल 1900 |

बीआरएल 2357.95 |

10 |

बीआरएल 2000 |

बीआरएल २५९३.७४ |

11 |

आर $ 2100 |

बीआरएल २८५३.१२ |

12 |

आर $ 2200 |

बीआरएल 3138.43 |

हल किए गए अभ्यास

प्रश्न 1 - यदि मैं 48 महीनों की अवधि के दौरान 3% प्रति वर्ष चक्रवृद्धि ब्याज पर R$2000 की पूंजी निवेश करता हूं तो मैं कितना निवेश कर सकता हूं?

संकल्प

डेटा: सी = २०००.००

मैं = 3% प्रति वर्ष

टी = 48 महीने = 4 साल (ध्यान दें कि दर साल में है)

प्रश्न 2 - $२५,००० निवेश करने के लिए, मारिया ने दो विकल्पों का हवाला दिया:

साधारण ब्याज पर 5% p.m.

चक्रवृद्धि ब्याज के साथ 4% प्रति माह

कब तक दूसरा विकल्प अधिक लाभप्रद है?

संकल्प

तुलना करने के लिए, पहले और दूसरे विकल्प के ब्याज की गणना के लिए तालिका इस प्रकार है:

महीना |

पहला विकल्प |

दूसरा विकल्प |

0 |

बीआरएल 25,000 |

बीआरएल 25,000 |

1 |

बीआरएल 26,250 |

बीआरएल 26,000 |

2 |

बीआरएल 27,500 |

बीआरएल २७,०४० |

3 |

बीआरएल 28,750 |

बीआरएल 28,121.60 |

4 |

बीआरएल 30,000 |

बीआरएल 29,246.46 |

5 |

बीआरएल 31,250 |

बीआरएल 30,416.32 |

6 |

बीआरएल 32,500 |

बीआरएल 31,632.98 |

7 |

बीआरएल 33,750 |

बीआरएल 32,898.29 |

8 |

बीआरएल 35,000 |

बीआरएल 34,214.23 |

9 |

बीआरएल 36,250 |

बीआरएल 35,582.80 |

10 |

बीआरएल 37,500 |

बीआरएल 37,006.11 |

11 |

बीआरएल 38,750 |

बीआरएल 38,486.35 |

12 |

बीआरएल 40,000 |

बीआरएल 40,025.81 |

दो विकल्पों की तुलना करते समय, दूसरे को 11 महीनों में निवेश के लिए अधिक फायदेमंद माना जाता है।

राउल रॉड्रिक्स डी ओलिवेरा. द्वारा

गणित अध्यापक

स्रोत: ब्राजील स्कूल - https://brasilescola.uol.com.br/matematica/juros-compostos.htm