Sinä korkoa korolle ovat toistuvia Kaupalliset suhteet, pitkäaikaisissa ostoissa erissä, investoinneissa, lainoissa ja jopa yksinkertaisessa viivästyksessä laskujen maksamisessa. Kiinnostus voi olla liittolainen tai roisto. On tärkeää hallita laskentaan vaikuttavat tekijät, jotka ovat pääoma, korko, aika ja määrä.

Kun verrataan yhdistettyä korkoa yksinkertaiseen koroon, meidän on ymmärrettävä, että edellinen on lasketaan aina edellisen vuoden arvon perusteella, toinen lasketaan aina alkuperäisen arvon päälle. Yhdistetty korko kasvaa ajan myötä enemmän kuin yksinkertainen korko.

Katso myös: Suhde - tasa-arvo kahden syyn välillä

Yhdistetyn koron kaava

Yhdistetty korko lasketaan seuraavalla kaavalla:

M = C (1 + i)t |

Jokainen näistä kirjeistä on tärkeä käsite talousmatematiikka:

Pääoma (C): on ensimmäinen sijoitettu summa. Tiedämme pääomana neuvottelun alkuarvon, toisin sanoen se on viitearvo korkojen laskemiseksi ajan myötä.

Korko (J): on tulojen korvausarvo. Kun rahoituslaitos tekee lainaa, se luopuu itsestään saamasta rahaa tietyllä ajanjaksolla. kun se saa sen, sen arvo korjataan kutsumallamme korolla, ja se perustuu tähän, että yritys näkee korvauksen lainata. Sijoituksessa tämä on ansaittujen tulojen arvo.

Korko (i): ja prosenttiosuus veloitetaan pääoman päällä joka hetki. Tämä määrä voi olla päivässä (a.d.), kuukaudessa (a.m.), kahdessa kuukaudessa (a.b.) tai vuodessa (aa.). Korko on prosenttiosuus, joka yleensä esitetään prosentteina, mutta koron laskemiseksi on tärkeää kirjoittaa se aina desimaalimuodossa.

Aika (t): on aika, jolloin pääoma sijoitetaan. On tärkeää, että korko (i) ja aika (t) ovat aina samat mittayksikkö.

Määrä (M): on tapahtuman lopullinen määrä. Määrä lasketaan lisäämällä pääoma plus korko - M = C + J.

Kuinka lasketaan korko?

Tietää manipuloida kaavaa se on olennaista yhdistetyn koron tutkimiselle. kuten siellä neljä muuttujat (määrä, pääoma, korko ja aika), tähän aiheeseen liittyvät ongelmat voivat antaa arvon kolmelle niistä ja pyytää aina laskemaan neljännen muuttujan, joka voi olla mikä tahansa niistä. Siksi verkkotunnus yhtälöt se on ratkaisevan tärkeää yhdistetyn koron ongelmien ratkaisemisessa.

On huomionarvoista, että koron laskemiseksi on tiedettävä pääoma ja määrä, koska korko saadaan näiden kahden erosta, eli:

J = M - C |

Määrän ja koron löytäminen

Esimerkki

1400 R $: n pääoma käytettiin sijoitusrahaston korkoihin, jotka tuottavat 7% per vuosi. Mikä korko kertyy 24 kuukauden kuluttua?

Resoluutio

Tärkeät tiedot: C = 1400; i = 7% p.a.; t = 24 kuukautta.

Huomaa, että aika ja nopeus ovat eri yksiköissä, mutta tiedämme, että 24 kuukautta on yhtä kuin 2 vuotta, joten t = 2 vuotta, ja tämä nopeus on kirjoitettava desimaalimuodossa, i = 0,07.

M = C (1 + i) t

M = 1400 (1 + 0,07) 2

M = 1400 (1,07) 2

M = 1400. 1,1449

M = 1602,86.

Kiinnostuksen löytämiseksi meidän on:

J = M - C

1602,86 – 1400 = 202,86

löytää aika

Esimerkki

Kuinka kauan korkoihin sovellettava 1500 R $: n pääoma 10%: n vuotuisella korolla kestää 1996,50 R $: n määrän tuottamiseksi?

Resoluutio

Koska t on voima, löydämme a eksponentiaalinen yhtälö joka voidaan ratkaista factoringilla tai monissa tapauksissa vain logaritmi. Koska nämä eivät ole aina kokonaislukuja, näille ongelmille on suositeltavaa käyttää tieteellistä laskinta. Valintakokeiden ja kilpailutenttien osalta logaritmin arvo ilmoitetaan kysymyksessä.

Tiedot:

C = 1500 M = 1996,50 i = 10% = 0,01

Koron löytäminen

Esimerkki

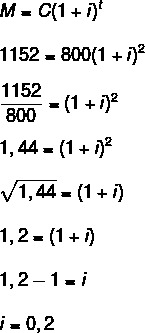

Mikä on korko, jota käytetään vuodessa 800 R $: n pääomalle 352 R $: n koron tuottamiseksi kahdessa vuodessa?

Resoluutio

Tiedot: C = 800; t = 2 vuotta; J = 352.

Koron löytämiseksi meidän on ensin löydettävä summa.

M = C + J

800 + 352 = 1152

Nyt meidän on:

Prosentuaalisesti voimme myös sanoa, että i = 20%

Lue myös: Käänteisesti suhteelliset suuruudet - suhde, kuten nopeus ja aika

Ero yksinkertaisen koron ja yhdistetyn koron välillä

Yksinkertainen korko käyttää eri kaavaa kuin se, joka on esitetty yhdistettyyn koroon:

J = C. i. t |

Ero yksinkertaisen koron ja yhdistetyn koron käyttäytymisen välillä on lyhyellä aikavälillä melko hienovarainen, mutta ajan mittaan yhdistetty korko on paljon edullisempi.

osoittautuu O juros syksinkertainen ja aina lasketaan alkuperäisestä arvosta kauppaa. Esimerkiksi, jos käytät 500 dollaria yksinkertaisella 10 prosentin korolla kuukaudessa, se tarkoittaa, että joka kuukausi kyseinen pääoma tuottaa 10 prosenttia 500 dollarista eli 50 dollaria riippumatta siitä, kuinka kauan se pysyy siellä. Erääntyneet laskut, kuten vesi ja energia, ovat yleisiä. Jokaisella viivästyspäivällä summa annetaan kiinteällä summalla, joka lasketaan tilin päälle.

jo jurosyhdiste, ajatellen samaa määrää ja samaa korkoa, ensimmäisen kuukauden aikana, tulosi lasketaan edellisen arvon päälle. Esimerkiksi ensimmäisen kuukauden aikana 10% lasketaan 500 dollarin lisäksi, mikä tuottaa 50 dollarin korkoa ja 550 dollaria. Ensi kuussa 10% lasketaan määrän nykyisen arvon päälle, toisin sanoen 10% 550 R $: sta, mikä tuottaa 55 R $ koron ja niin edelleen. Siten investoinneille korko on edullisempi. Se on melko yleistä täsmälleen tällä sijoitusalalla, kuten säästöt.

Katso vertailutaulukko, jossa on sama arvo, joka tuottaa 10% a.m. yhden vuoden ajan yksinkertainen kiinnostus ja korko.

Kuukausi |

yksinkertainen kiinnostus |

korkoa korolle |

0 |

1000 BRL |

1000 BRL |

1 |

1100 BRL |

1100 BRL |

2 |

BRL 1200 |

BRL 1210 |

3 |

1300 BRL |

BRL 1331 |

4 |

1400 BRL |

BRL 1464.10 |

5 |

1500 BRL |

1610,51 BRL |

6 |

1600 BRL |

R $ 1771,56 |

7 |

BRL 1700 |

BRL 1948,72 |

8 |

BRL 1800 |

BRL 2143,59 |

9 |

BRL 1900 |

2357,95 BRL |

10 |

BRL 2000 |

2593,74 BRL |

11 |

2100 R $ |

BRL 2853.12 |

12 |

2200 R $ |

BRL 3138.43 |

ratkaisi harjoituksia

Kysymys 1 - Kuinka paljon voin sijoittaa, jos sijoitan 2000 R $: n pääoman korkoihin, 3% vuodessa 48 kuukauden aikana?

Resoluutio

Tiedot: C = 2000,00

i = 3% p.a.

t = 48 kuukautta = 4 vuotta (huomaa, että osuus on vuosina)

Kysymys 2 - Sijoittamaan 25 000 R $ Maria tarjosi kaksi vaihtoehtoa:

5% pm yksinkertaisella korolla

4% p.m yhdistetyllä korolla

Kuinka kauan toisen vaihtoehdon jälkeen on edullisempi?

Resoluutio

Vertailun suorittamiseksi seuraava taulukko ensimmäisen ja toisen vaihtoehdon koron laskemiseksi on seuraava:

Kuukausi |

1. vaihtoehto |

2. vaihtoehto |

0 |

25 000 BRL |

25 000 BRL |

1 |

26 250 BRL |

26 000 BRL |

2 |

27 500 BRL |

27 040 BRL |

3 |

28 750 BRL |

28 121,60 BRL |

4 |

30000 BRL |

29246,46 BRL |

5 |

31 250 BRL |

30,416,32 BRL |

6 |

32 500 BRL |

31,632,98 BRL |

7 |

33 750 BRL |

32 898,29 BRL |

8 |

35 000 BRL |

BRL 34 214,23 |

9 |

36 250 BRL |

35 582,80 BRL |

10 |

37 500 BRL |

37,006,11 BRL |

11 |

38 750 BRL |

38,486,35 BRL |

12 |

40 000 BRL |

40,025,81 BRL |

Kahta vaihtoehtoa verrattaessa toisen katsotaan olevan edullisempi 11 kuukauden investoinneille.

Kirjailija: Raul Rodrigues de Oliveira

Matematiikan opettaja

Lähde: Brasilian koulu - https://brasilescola.uol.com.br/matematica/juros-compostos.htm