Sijoittaessamme odotamme, että talletettu raha saa hyvät tuotot. Rahan käyttötavat ovat kaikkein monipuolisimmat ja vastaavat kunkin henkilön tarpeisiin. Hyvä vaihtoehto yksinkertaiselle ja turvalliselle sovellukselle on säästötili, mutta säästöissä käytetyt korot ovat alhaiset. Jos haluat sijoittaa kuukausittaiset summat tietyksi ajaksi, paras vaihtoehto käyttää on pääoman kirjaaminen. Tässä muodossa henkilö sijoittaa kiinteän kuukausimaksun, jota sovelletaan liittymisasiakirjassa määriteltyyn koroon. Määräajan päättyessä henkilö nostaa kaikki sijoitetut rahat korkoineen.

Suurin osa ihmisistä ei tiedä olemassa olevia sijoitustyyppejä, mutta tärkeintä on tietää rahan kuukausittaisen pääomasijoituksen prosessi, laitokset antavat vain kokonaissumman. Rakennetaan taulukko, jonka avulla voimme analysoida säännöllisesti sijoitetun rahan pääomaa. Esitetyssä tilanteessa käsitellään välittömää tulojen aktivointia, toisin sanoen ensimmäisen kauden päättyminen on ensimmäisen kauden lopussa sopimuksen allekirjoittamispäivästä. Katso esimerkki:

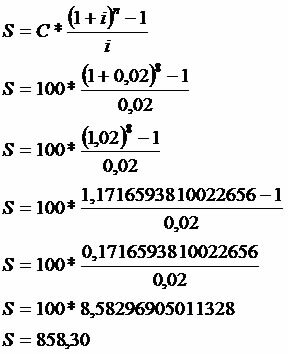

Henkilö tallettaa pankkiin jokaisen kuukauden lopussa 8 kuukauden ajan 100,00 R $. Laske tulojen määrä tietäen, että tämä pankki maksaa puolen vuoden välein korotettuna 2% korkoa kuukaudessa.

Tiedot

C = 100

i = 2% = 2/100 = 0,02

n = 8 kuukautta

Huomaa, että 8. kuukaudessa ei ollut aktivointia, toisin sanoen ei tule tuloja, koska niitä sovellettiin tarkalleen sinä päivänä, jona summaa pyydettiin.

Kuukausittaisten pääomien summa voidaan antaa seuraavasti:

S = 100 * (1 + 1,02 + 1,0404 + 1,0612 + 1,0824 + 1,1041 + 1,1262 + 1,1487)

S = 100 * 8,583

S = 858,30

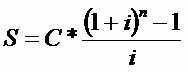

Pitkäaikaisten sijoitusten tapauksessa käytämme lauseketta, joka kykenee aktivoimaan kausitalletuksia. Katsella:

Tarkkaile lausekekehitystä käyttämällä yllä mainitun esimerkin tietoja.

kirjoittanut Mark Noah

Valmistunut matematiikasta

Brasilian koulutiimi

Talousmatematiikka - Matematiikka - Brasilian koulu

Lähde: Brasilian koulu - https://brasilescola.uol.com.br/matematica/renda-imediata-atraves-capitalizacao-composta.htm