Sina liitintress on korduvad aastal Kaubandussuhted, pikaajaliste järelmaksuga ostude, investeeringute, laenude ja isegi arvete tasumisega viivitamise korral. Huvi võib olla liitlane või kaabakas. Oluline on teada teie arvutamist mõjutavaid tegureid, milleks on põhiosa, intressimäär, aeg ja summa.

Liitintressi lihtsa intressi võrdlemisel peame mõistma, et esimene on arvutatakse alati eelmise aasta väärtuse põhjal, arvutatakse teine alati algväärtuse peale. Liitintress kasvab aja jooksul rohkem kui lihtne huvi.

Vaadake ka: Proportsioon - võrdsus kahe põhjuse vahel

Liitintressi valem

Liitintress arvutatakse järgmise valemi abil:

M = C (1 + i)t |

Kõik need tähed on finantsmatemaatika:

Kapital (C): on esimene investeeritud summa. Kapitalina teame läbirääkimiste algväärtust, see tähendab, et see on aja jooksul intressi arvutamise kontrollväärtus.

Intress (J): on sissetuleku hüvitise väärtus. Kui finantseerimisasutus annab laenu, loobub ta selle raha omamisest teatud ajavahemikul, kuid kui see kätte saab, korrigeeritakse selle väärtust selle järgi, mida me nimetame intressiks, ja see põhineb sellel, et ettevõte näeb hüvitist laen. Investeeringus on see teenitud tulu väärtus.

Intressimäär (i): ja protsent igal hetkel kapitali pealt. See määr võib olla päeva (aasta), kuu (hommikul), kahe kuu (aasta) või aasta (aasta) kohta. Intressimäär on protsent, mida tavaliselt väljendatakse protsendina, kuid liitintressi arvutamiseks on oluline see alati kirjutada kümnendkoht.

Aeg (t): on kapitali investeerimise aeg. On oluline, et intressimäär (i) ja aeg (t) oleksid alati ühesugused mõõtühik.

Summa (M): on tehingu lõplik summa. Summa arvutamiseks liidetakse põhiosa pluss intressid - M = C + J.

Kuidas arvutada liitintressi?

Teadma valemiga manipuleerida liitintresside uurimisel on see fundamentaalne. nagu seal neli muutujad (summa, kapital, intressimäär ja aeg), võivad selle teemaga seotud probleemid anda neist kolme väärtuse ja alati küsida neljanda muutuja arvutamist, mis võib olla ükskõik milline neist. Sellest ka domeen võrrandid see on liitintressiga seotud probleemide lahendamisel kriitilise tähtsusega.

On märkimisväärne, et intressi arvutamiseks on vaja teada kapitali ja suurust, kuna intressi annab nende kahe erinevus, see tähendab:

J = M - C |

Summa ja intressi leidmine

Näide

Investeerimisfondi liitintressidele, mille tootlus on 7% aastas, rakendati kapitali 1400 R $. Mis intressi koguneb 24 kuu pärast?

Resolutsioon

Olulised andmed: C = 1400; i = 7% p.a. t = 24 kuud.

Pange tähele, et aeg ja määr on erinevates ühikutes, kuid me teame, et 24 kuud võrdub 2 aastaga, seega t = 2 aastat ja see määr tuleb kirjutada kümnendarvuna, i = 0,07.

M = C (1 + i) t

M = 1400 (1 + 0,07) 2

M = 1400 (1,07) 2

M = 1400. 1,1449

M = 1602,86.

Huvi leidmiseks peame:

J = M - C

1602,86 – 1400 = 202,86

aja leidmine

Näide

Kui kaua kulub liitintressidele rakendatav 1500 R $ suurune kapital kapitaliga 10% aastas, et moodustada 1996,50 R $?

Resolutsioon

Kuna t on aste, leiame a eksponentvõrrand mida saab lahendada faktooringuga või paljudel juhtudel lihtsalt logaritm. Kuna need pole alati täisarvud, on nende probleemide korral soovitatav kasutada teaduslikku kalkulaatorit. Sisseastumiseksamite ja võistluseksamite puhul on logaritmi väärtus antud küsimuses.

Andmed:

C = 1500 M = 1996,50 i = 10% = 0,01

Intressimäära leidmine

Näide

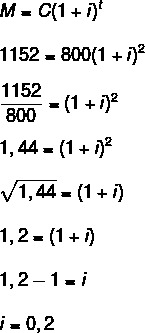

Kui suur on 800-dollarise kapitali aastas rakendatav intressimäär, et tekitada kahe aasta jooksul intressi 352-dollarine?

Resolutsioon

Andmed: C = 800; t = 2 aastat; J = 352.

Määra leidmiseks peame kõigepealt leidma summa.

M = C + J

800 + 352 = 1152

Nüüd peame:

Protsendina võime öelda ka, et i = 20%

Loe ka: Pöördproportsioonilised suurused - seos nagu kiirus ja aeg

Erinevus lihtintressi ja liitintressi vahel

Lihthuvi kasutab erinevat intressivalemit:

J = C. i. t |

Lühiajalises plaanis on lihtintressi ja liitintressi käitumise erinevus üsna peen, kuid aja jooksul on liitintress palju soodsam.

tuleb välja, et O juros slihtne ja alati arvutatakse algväärtuse järgi tehingust. Näiteks kui rakendate 500 dollarit lihtsa intressiga 10% kuus, tähendab see, et iga kuu teenib see kapital 10 protsenti 500 dollarist, see tähendab 50 dollarit, ükskõik kui kaua see seal viibib. Viivitatud arvete, näiteks vee ja energia puhul on tavaline huvi. Igal viivitatud päeval antakse summa fikseeritud summaga, mis arvutatakse konto peal.

juba jurosühend, mõeldes samale summale ja samale määrale, esimesel kuul teie sissetulek arvutatakse eelmise väärtuse peale. Näiteks esimesel kuul arvutatakse 10% lisaks 500 dollarile, tekitades 50 dollarit intressi ja 550 dollarit. Järgmisel kuul arvestatakse 10% summa praeguse väärtuse peale, see tähendab 10% 550 R $ -st, tekitades intressi R $ 55 ja nii edasi. Seega on investeeringute jaoks liitintress soodsam. See on üsna tavaline just selles investeerimissegmendis, näiteks säästud.

Vaadake sama väärtuse võrdlustabelit, mille saagis on 10% aastas ühe aasta jooksul lihtne huvi ja liitintressid.

Kuu |

lihtne huvi |

liitintress |

0 |

1000 BRL |

1000 BRL |

1 |

1100 BRL |

1100 BRL |

2 |

1200 BRL |

BRL 1210 |

3 |

1300 BRL |

BRL 1331 |

4 |

1400 BRL |

BRL 1464.10 |

5 |

1500 BRL |

1610,51 BRL |

6 |

1600 BRL |

1771,56 R $ |

7 |

1700 BRL |

BRL 1948,72 |

8 |

1800 BRL |

BRL 2143,59 |

9 |

BRL 1900 |

2357,95 BRL |

10 |

BRL 2000 |

2593,74 BRL |

11 |

2100 R $ |

BRL 2853.12 |

12 |

2200 R $ |

BRL 3138,43 |

lahendatud harjutused

Küsimus 1 - Kui palju ma saan investeerida, kui investeerin 48-kuulise perioodi jooksul 2000 R $ suuruse kapitali liitintressiga, 3% aastas.

Resolutsioon

Andmed: C = 2000,00

i = 3% p.a.

t = 48 kuud = 4 aastat (pange tähele, et määr on aastates)

2. küsimus - 25 000 R $ investeerimiseks tõi Maria kaks võimalust:

5% pm lihtsa intressi korral

4% pm liitintressilt

Kui kaua pärast teist võimalust on soodsam?

Resolutsioon

Võrdluse teostamiseks järgneb esimese ja teise variandi intressi arvutamise tabel:

Kuu |

1. variant |

2. variant |

0 |

25 000 BRL |

25 000 BRL |

1 |

26 250 BRL |

26 000 BRL |

2 |

27 500 BRL |

27 040 BRL |

3 |

28 750 BRL |

28 121,60 BRL |

4 |

30 000 BRL |

29 246,46 BRL |

5 |

31 250 BRL |

30,416,32 BRL |

6 |

32 500 BRL |

31 632,98 BRL |

7 |

33 750 BRL |

BRL 32 898,29 |

8 |

35 000 BRL |

BRL 34 214,23 |

9 |

36 250 BRL |

35 582,80 BRL |

10 |

37 500 BRL |

37 006,11 BRL |

11 |

38 750 BRL |

BRL 38 486,35 |

12 |

40 000 BRL |

40 025,81 BRL |

Kahe variandi võrdlemisel peetakse teist 11 kuu jooksul tehtud investeeringute jaoks soodsamaks.

Autor Raul Rodrigues de Oliveira

Matemaatikaõpetaja

Allikas: Brasiilia kool - https://brasilescola.uol.com.br/matematica/juros-compostos.htm