El mercado financiero actual ofrece diversas operaciones crediticias para quienes quieran financiar un automóvil, bienes raíces, construir su propio negocio, invertir en la empresa, entre otras opciones. Las instituciones financieras ofrecen un capital que debe ser devuelto con intereses durante un período predeterminado. Las formas de liquidar el préstamo son numerosas, hablemos del funcionamiento del sistema de amortización constante, que consiste en el pago de la deuda en base a cuotas de igual amortización con cuotas e intereses decreciente. Para comprender mejor el SAC, construyamos una tabla detallada que involucre una situación dada.

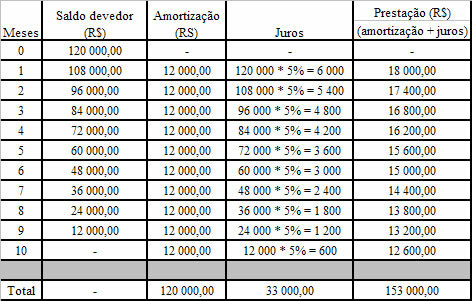

Ejemplo 1

Un banco libera un crédito de R $ 120.000,00 a una persona a pagar por la SAC en 10 cuotas mensuales. Dado que la tasa de interés es del 5% mensual, cree la hoja de cálculo.

Cálculo del monto de la amortización:

120 000 / 10 = 12 000

Las amortizaciones mensuales serán fijas e iguales a R $ 12.000,00

Tenga en cuenta que los intereses se calculan sobre el monto del saldo pendiente del mes anterior, y las cuotas se obtienen sumando los intereses del período y el monto del reembolso.

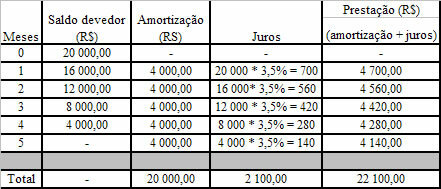

Ejemplo 2

Un préstamo por el monto de R $ 20.000,00 debe ser pagado por la SAC en 5 cuotas mensuales con un interés mensual del 3,5%. Elabore la hoja de pago de esa deuda.

Determinando el monto de las amortizaciones:

20 000 / 5 = 4 000

Las amortizaciones constantes serán de BRL 4.000,00

por Mark Noah

Licenciada en Matemáticas

Equipo Escolar de Brasil

Matemática financiera - Matemáticas - Escuela Brasil

Fuente: Escuela Brasil - https://brasilescola.uol.com.br/matematica/sac-sistema-amortizacoes-constantes.htm